Контроль бухгалтерского учета, а также иных сфер экономической деятельности должен осуществляться на всех без исключения коммерческих предприятиях.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

При этом следует помнить о большом количестве самых разных особенностей подобных процедур. Они должны быть упорядочены, следовать друг за другом в определенном порядке.

Так как именно это является одной из причин отсутствия проблем самого разного рода при проведении проверок контролирующими органами.

Существенно упростить работу подобного рода позволяет специальный чек-лист. Его важность достаточно сложно переоценить. Существует множество вариаций форматов подобного документа.

По возможности необходимо заранее ознакомиться с его свойствами, нюансами составления. Так можно будет избежать множества сложностей в дальнейшем.

Общие сведения

Данный документ содержит максимально подробную информацию о перечне вопросов по проводимому аудиту. Рассматриваемого типа лист не имеет установленного в законодательстве формата.

Но при этом обязательно следует соблюдать определенные правила при его формировании. Это позволит снизить вероятность осложнений в процессе проведения .

Прежде, чем приступить к составлению подобного листа, необходимо рассмотреть следующие вопросы:

- что это такое?

- назначение документа;

- правовая база.

Что это такое?

Сам чек-лист представляет собой особый документ, позволяющий одновременно решить достаточно большое количество различных задач.

Использоваться документ может различными учреждениями, контролирующими организациями и должностными лицами. Важно лишь помнить о правовых нормах, которые имеют место в случае составления документа данного вида.

Сам документ отражается следующие вопросы:

Использование подобного рода документов имеет как свои достоинства, так и недостатки. К основным минусам стоит отнести следующее:

| Перечень обозначенных в документе вопросов | Может быть чересчур узок, что приводит к проведения проверки недостаточно полномасштабной |

| Чек-лист может в некоторых случаях являться сдерживающим | Ограничивающим фактором для аудитора – за пределы поставленных вопросов выходить он попросту не будет |

| Документ не может заменить | Стандартный план проведения аудиторской проверки |

| У неопытного аудитора могут возникнуть некоторые сложности | С пониманием сформулированных в листе вопросов – он попросту не сможет доходчиво и понятно объяснить что же именно он разыскивает в конкретном случае |

| Документ должен быть максимально хорошо подготовлен | В случае дублирования вопросов может возникать серьезная путаница |

В большинстве случаев как достоинства, так и недостатки документа зависят от множества различного рода факторов.

В первую очередь это касается следующих моментов:

Чек-лист представляет собой универсальный инструмент для реализации задач, связанных с аудитом и некоторыми другими процедурами, которые регулярно должны осуществляться на предприятии.

Включать в себя подобные документы могут следующее:

Назначение документа

Пользователями документа данного вида сегодня могут быть:

Данный лист позволяет одновременно или последовательно решать следующий перечень задач:

- правильно, в соответствии с законодательными нормами, планировать проведение самого аудита;

- проводить выборочный контроль, осуществлять максимально эффективно планирование всего своего времени;

- позволяет избежать пропуска каких-либо важных этапов аудиторской проверки;

- используется в качестве средства памяти;

- существенно упрощает проведение самой аудиторской проверки;

- аудит осуществляется структурировано, целостностно;

- при помощи чек-листа возможно будет осуществлять коммуникацию между различными учреждениями, а также проводящими проверку сотрудниками.

Также подобные документы нередко используются для решения иных задач. Стоит заблаговременно ознакомиться со всеми основными свойствами подобных документов. Это даст возможность избежать большого количества самых разных сложностей.

Правовая база

Основным законодательным актом, в соответствии с которым должен составляться документ данного вида, является .

Включает данный нормативно-правовой документ следующие основные разделы:

| Аудиторская деятельность | |

| Перечень основных НПД, которые также регулируют подобного рода деятельность | |

| Что такое аудиторская организация | |

| Что подразумевается под термином «аудитор» | |

| Что подразумевает под собой обязательный аудит | |

| Аудиторское заключение | |

| Перечень основных правил, стандартов действий, проводимых аудиторами | |

| Обозначает полную независимость различных аудиторских организаций | |

| Аудиторская тайна | |

| Как осуществляется контроль за качеством проведения проверки | |

| Квалификационный аттестат аудитора | |

| Порядок, а также основания для проведения аннулирования аттестата аудитора | |

| Проведение государственного контроля в рассматриваемой сфере деятельности предприятия |

По возможности стоит внимательно ознакомиться со всеми нюансами законодательства, регламентирующего аудиторскую деятельность. Так как именно эти нормативно-правовые документы должны в обязательном порядке соблюдаться.

Пример заполнения чек-листа для внутреннего аудита

Процесс составления рассматриваемого типа листа достаточно прост, но имеет свои нюансы. Существенно упростить подобного рода процедуру можно будет рассмотрев пример чек-листа внутреннего аудита СМК.

Непосредственно сам процесс составления может осуществлять различными способами. Прежде всего нужно будет рассмотреть следующие основополагающие вопросы:

- где взять бланк;

- порядок заполнения;

- заполненный образец.

Где взять бланк

Пример в Excel для внутреннего аудита можно легко скачать в интернете. По возможности следует использовать только лишь хорошо себя зарекомендовавшие и проверенные ресурсы.

Сегодня существует достаточно большое количество частных учреждений, занимающихся проведением аудита. Бесплатно, в виде консультации такие предприятия могут представить образец данного документа. Или же за отдельную плату.

Порядок заполнения

Сам порядок заполнения аудита в законодательстве не отражается. Но необходимо по возможности придерживаться следующего алгоритма:

Обычно в качестве основного формата используется именно лист Excel. Причиной тому является простота составления, а также распечатки. Достаточно часто чек-листы необходимы именно в бумажном формате.

При необходимости электронный документ без затруднений можно будет отправить через интернет. Следует помнить о некоторых важных нюансах формирования подобного рода листа.

Заполненный образец

Единственный верный способ избежать возникновения различного рода сложностей при составлении подобного документа – воспользоваться уже заполненным образцом.

Таким образом, также можно будет существенно ускорить процедуру проведения подобного рода процедур. Особенно это касается части составления вопросов. Нередко именно на этом этапе возникают всевозможные затруднения.

Ведение кадрового учета является обязательным для любой компании и подразумевает разработку множества документов. Все кадровые документы должны быть в идеальном порядке, в этом случае компании не страшны риски, связанные с нарушением трудового законодательства, такие как государственные проверки, штрафы, приостановление деятельности, дисквалификация, трудовые споры с сотрудниками. Но не все работодатели уделяют должное внимание правильности ведения кадрового делопроизводства и качеству кадровых документов, вследствие чего в документах возникает беспорядок. Выявить ошибки в ведении кадрового учета и привести документы в порядок поможет проведение кадрового аудита организации.

Кадровый аудит организации или аудит кадровой документации, аудит документооборота - это процедура по оценке системы кадрового документооборота, сложившегося при ведении кадрового учета, включающая в себя проверку наличия всех обязательных кадровых документов и экспертизу кадровой документации на предмет соответствия действующему законодательству Российской Федерации, в целях минимизации рисков штрафных санкций, связанных с проведением проверок соблюдения трудового законодательства, а также рисков трудовых споров и жалоб работников.

Когда необходимо проводить кадровый аудит?

- при предстоящей государственной проверке;

- при смене специалиста по кадрам;

- при угрозе проверки после увольнения обиженного работника (невыплата вовремя заработной платы, премии, увольнение по инициативе работодателя);

- при смене руководства компании;

- при изменении законодательства.

- Кадровый аудит можно провести самостоятельно или доверить его проведение сторонней организации. Существуют специализированные компании, которые проводят кадровый аудит, они проведут проверку и напишут детализированный отчет, в котором будут указаны ошибки и нарушения, а также рекомендации по их устранению. Но их услуги стоят дорого, поэтому не все руководители соглашаются обратиться к таким компаниям.

- В этом случае поможет проведение аудита кадровой документации своими силами. Для этого нужно издать приказ

о проведении проверки, определить ее цели и сроки, а также прописать лиц, которые будут проводить кадровый аудит.

После издания приказа, необходимо определить этапы проведения кадрового аудита. Из определения аудита кадровой документации следует, что первым этапом является проверка наличия всех обязательных кадровых документов, а вторым экспертиза на предмет соответствия кадровой документации действующему законодательству. Рассмотрим подробнее каждый этап проведения кадрового аудита.

Как провести аудит самостоятельно

Проверка наличия обязательных кадровых документов

Работодатель несет ответственность за отсутствие обязательных кадровых документов, определенных трудовым законодательством Российской Федерации, поэтому при проведении кадрового аудита первым делом необходимо определить перечень таких документов и проверить их наличие в компании.

Обязательные кадровые документы можно подразделить на две группы :

- документы, которые обязательны для всех компаний независимо от организационно-правовой формы и сферы деятельности;

- документы, которые становятся обязательными при определенных условиях.

К первой группе относятся документы, обязательность которых прописана в трудовом законодательстве, например, локальные нормативные акты, которые разрабатываются каждым работодателем самостоятельно и которые отражают условия труда именно в данной организации. Перечень всех документов, которые относятся к данной группе, приведен в таблице 1.

Таблица 1 Кадровые документы, обязательные для всех работодателей

|

Правила внутреннего трудового распорядка |

ст. 189, 190 ТК РФ |

|

Положение о защите персональных данных |

п. 8 ст. 86 ТК РФ |

|

Инструкция по охране труда |

ст. 212 ТК РФ |

|

Положение об оплате труда |

ст. 135 ТК РФ |

|

График отпусков |

ст. 123 ТК РФ |

|

Штатное расписание |

ст. 57 ТК РФ |

|

Табель учета рабочего времени |

ст. 91, 99 ТК РФ |

|

Приказы по основной деятельности |

Инструкция по заполнению формы Т-3 Постановления Госкомстата от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций», п. 45 Постановления Правительства РФ от 16.04.2003 № 225 «О трудовых книжках» и т.д. |

|

Книга учета движения трудовых книжек и вкладышей в них |

|

|

Приходно-расходная книга по учету бланков трудовых книжек и вкладышей в них |

п. 40, 41 Постановления Правительства РФ от 16.04.2003 г. № 225 «О трудовых книжках» |

|

Журнал учета прохождения инструктажа по охране труда |

п. 2.1.3 Постановления Минтруда РФ и Минобрахования РФ от 12.02.2003 г. № 1 «Об утверждении Порядка обучения охране труда и проверки знаний требований охраны труда работников организаций» |

|

Журнал учета мероприятий по контролю |

ч. 8 ст. 16 Федерального закона от 26.12.2008 № 294-ФЗ « О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» |

|

Трудовой договор |

ст. 56, 57, 67 ТК РФ |

|

Трудовая книжка |

ст. 65, 66 ТК РФ |

|

Личная карточка |

п. 12 Постановления Правительства РФ от 16.04.2003 г. № 225 «О трудовых книжках» |

|

Приказы по личному составу |

ст. 62, 68, 84.1 и т.д. |

|

Заявления работников |

ст. 80, 127, 128, 255 ТК РФ и т.д. |

Ко второй группе относятся документы, которые становятся обязательными при наличии определенных условий, которые могут быть обусловлены спецификой организации или если на данные документы делается ссылка в трудовом договоре, локальном нормативном акте или других документах. Перечень таких документов приведен в таблице 2.

Таблица 2 Документы, которые могут стать обязательными при наличии определенных условий

|

Документ |

Условия, при которых документ становятся обязательным |

|

Должностные инструкции |

|

|

Положение о премировании |

Если не расписана система материального стимулирования в трудовом договоре, коллективном договоре, положении об оплате труда или правилах внутреннего трудового распорядка |

|

Перечень должностей работников с ненормированным рабочим днем |

Если в организации есть такой режим работы |

|

График сменности |

Если в организации введена сменная работа |

|

Положение о неразглашении коммерческой тайны |

Если в трудовом договоре закреплено соблюдение работником коммерческой тайны |

|

Коллективный договор |

Если достигнута договоренность об этом между работниками и работодателем |

|

Договор о коллективной материальной ответственности |

Если в организации ведутся работы в соответствии с Перечнем работ, при выполнении которых может вводиться полная коллективная (бригадная) материальная ответственность |

|

Договор о полной индивидуальной материальной ответственности |

Если в организации работают сотрудники - материально ответственные лица |

Также работодатели могут утверждать и другие локальные нормативные акты, обязательное наличие которых не закреплено в трудовом законодательстве, но они могут значительно помогать в работе, например, положения об отделах, о персонале, аттестации и т.д.

Завершающим действием первого этапа кадрового аудита является сверка документов - какие документы есть, а какие нужно разработать. Для удобства результаты сверки можно свести в таблицу (таблица 3)

Таблица 3 Сверка документов

Экспертиза документов

После того, как мы определили список обязательных документов, проверили их наличие, необходимо проверить правильность их оформления, а также соответствие требованиям законодательства.

Таким образом, на данном этапе проверяется содержание кадровых документов. Проверяйте все документы, которые есть в компании.

Просматривая локальные нормативные акты, необходимо проверить, чтобы они не ухудшали положение работников по сравнению с трудовым законодательством и раскрывали условия труда компании. Все работники должны быть ознакомлены с локальными нормативными актами под роспись. При проверке локальных нормативных актов необходимо использовать соответствующие статьи Трудового кодекса Российской Федерации.

С каждым работником должно быть подписано согласие на обработку и передачу его персональных данных, если работнику, по его просьбе, оформляются справки, то на каждую справку работник должен написать письменное согласие на передачу его персональных данных третьей стороне.

В графике отпусков должны быть указаны не только плановые отпуска, но и должны делаться отметки о фактических отпусках, о переносах отпусков. Сотрудники должны быть письменно уведомлены о дате начала отпуска за две недели.

В организации должно быть актуальное штатное расписание, которое утверждается приказом, если в штатное расписание вносятся изменения, то должны быть изданы приказы о внесении изменений в штатное расписание.

Табели учета рабочего времени должны быть за каждый месяц, в табелях должны отображаться сведения обо всех сотрудниках (об отпусках, больничных, прогулах и т.д.).

Просматривая распорядительные документы, необходимо проверить, чтобы приказы по личному составу хранились отдельно от приказов по основной деятельности. Если компания не использует унифицированные формы документов, а разработала и использует свои формы, то данные формы документов должны быть утверждены приказом руководителя компании.

При аудите трудовых книжек, необходимо проверить наличие приказа по основной деятельности о назначении ответственного за ведение трудовых книжек . Все трудовые книжки должны быть зарегистрированы в книге учета движения трудовых книжек и вкладышей в них, все книжки должны быть в наличии и в них должны быть внесены все записи (приемы, переводы, награждения), вкладыши должны быть вшиты в трудовые книжки. Работодатель должен сам закупать бланки трудовых книжек и вкладышей и зафиксировать их в приходно-расходной книге по учету бланков трудовых книжек и вкладышей в них. Бланки трудовых книжек и вкладышей должны храниться в бухгалтерии, которая ведет приходно-расходную книгу, передача бланков в отдел кадров осуществляется на основании служебных записок или заявок ответственного за ведение трудовых книжек. Новые трудовые книжки и вкладыши оформляются работникам на основании их заявлений.

Трудовые договоры должны быть заключены с каждым работником, содержание трудового договора должно соответствовать статье 57 Трудового кодекса Российской Федерации, то есть в трудовом договоре, как минимум, должны быть указаны сведения и условия, предусмотренные данной статьей.

Обратите внимание на правильность заполнения личных карточек работников, в них должны быть указаны актуальные данные, карточки должны быть на каждого работника. В личной карточке должны быть указаны коды и со всеми сведениями о приеме и переводах работник должен быть ознакомлен под роспись.

Все кадровые журналы должны быть пронумерованы, прошиты и скреплены печатью и подписью руководителя компании, а книга учета движения трудовых книжек и вкладышей в них и приходно-расходная книга по учету бланков трудовых книжек и вкладышей в них опломбированы или скреплены сургучной печатью.

Оформление итогов кадрового аудита

По итогам кадрового аудита, лица, проводившие аудит, составляют отчет о результатах проверки. В отчете по кадровому аудиту отображаются выявленные ошибки и меры, необходимые для устранения данных ошибок, делаются выводы о состоянии кадрового учета и риски, которые возникают у компании.

Отчет можно разделить на два блока.

В первом блоке распишите итоги аудита обязательных кадровых документов по компании (локальных нормативных актов, приказов по основной деятельности, штатного расписания, графика отпусков и т.д.).

Во втором блоке распишите результаты проверки документов по делу каждого сотрудника (трудовой договор, личная карточка, ознакомление с локальными нормативными актами, трудовая книжка).

Аудит… У бухгалтеров и сотрудников финансовых подразделений эта тема вызывает чувство легкого беспокойства, а на людей творческих профессий она наводит откровенную скуку. А ведь для каждого менеджера очень важно знать, что на самом деле происходит на вверенном ему участке работы. Кроме того, если подойти к этому вопросу «с душой», то место скуки займет искренняя заинтересованность.

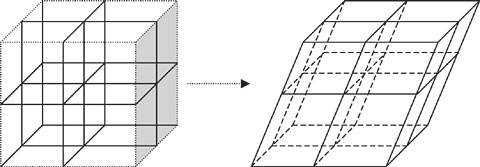

Представим себе объемную фигуру, например, куб. Разделив его вертикальными и горизонтальными плоскостями на некое количество ячеек, получим n равных кубиков. Разместив в вершинах куба шарниры, мы сможем, сохраняя на одном месте основание, наклонять его в вертикальной плоскости - влево/вправо или вперед/назад. Мы получили гибкую структуру, которая при всех изменениях сохраняет все основные параметры: высоту, ширину, глубину (рис. 1 ).

Рис. 1. Иллюстрация гибкости матричных структур

Матричную структуру холдинга «Атлант-М» можно уподобить такому подвижному кубу: в ней есть отделения - коммерческие и бюджетные (в нашей компании отделение - это самостоятельная балансовая единица).

К основным функциям бюджетных отделений (например, отделение управления персоналом , отделение развития бизнеса ) относятся разработка, внедрение и контроль исполнения управленческих решений, политик, регламентов, процедур и т. п. Именно эти подразделения создают каркас «куба», их деятельность обеспечивает прочность всей конструкции, поскольку они:

- описывают накопленный опыт; оптимизируют действующие бизнес-процессы;

- транслируют лучшие практики в другие отделения;

- организуют работу новых предприятий;

- оптимизируют бизнес-процессы с помощью ERP-системы и контролируют деятельность коммерческих отделений.

Составляющими «куба» нашей компании являются коммерческие отделения - отдельные автоцентры. Под давлением внешних воздействий его оси могут смещаться, адаптируясь к происходящим событиям (например, к мировому финансовому кризису). Созданная и оберегаемая бюджетными отделениями система управления не дает всей конструкции холдинга рассыпаться под влиянием «смещений» на отдельные кубики. К таким инструментам, с помощью которых поддерживается целостность системы, относятся аудиты.

Аудит позволяет решать следующие задачи:

- проводить мониторинг деятельности отделений по всем бизнес-процессам;

- собирать информацию о зонах деятельности, которые могут быть оптимизированы;

- анализировать эффективность внедрения инноваций на местах;

- проводить бенчмаркинговые исследования успешности деятельности отделений, работающих на разных рынках с различными марками автомобилей.

Аудиты проводятся по каждому бизнес-процессу (на основании соответствующих Положений) с помощью чек-листа (check-list - контрольный список, перечень вопросов, план проверки), где последовательно описано, какие процессы и операции являются обязательными для конкретного отделения. Чек-лист выполнен в виде таблицы с показателями (файл программы Excel с несколькими «листами» - рис. 2, 3 ).

Рис. 2. Общий вид чек-листа

Нажмите на изображение для увеличения

Рис. 3. Вид отдельного листа

Технологию аудитов в управленческую практику нашей компании внедрили сотрудники отделения развития бизнеса. Здесь работают наши лучшие специалисты - асы в сбыте автомобилей и запасных частей, сервисном и гарантийном обслуживании, диспозиции и логистике, финансах. Замечу, что у нас рабочие группы постоянно используются для решения новых задач или создания новых технологий. В группу, которая разрабатывала методологию проведения аудита, вошли специалисты по персоналу из Минска, Москвы и Киева (8–10 человек, состав менялся в зависимости от этапа работы). Подготовка проводилась на специально созданной виртуальной площадке, с помощью интернета.

На начальном этапе были собраны инициативы участников группы - предложения относительно процедуры проведения проверок и предложения по содержанию чек-листа. Эту информацию консолидировали, структурировали и представили участникам группы для изучения и корректировки. Всего в процессе разработки методик было проведено несколько таких итераций.

При разработке чек-листа мы стремились:

- Минимизировать время, требующееся для его заполнения.

- Использовать важные и измеримые(!) критерии, не перегружать его излишней детализацией.

Для проверки работоспособности чек-листов перед началом проведения плановых аудитов было реализовано несколько пилотных проектов.

Какую пользу нам приносят данные аудитов?

- Сотрудники подразделений с высокой интегральной оценкой деятельности по итогам года получают бонус. (Интегральная оценка равна сумме оценок аудитов по функциям основных и сквозных (поддерживающих) бизнес-процессов, имеющих определенный вес.)

- Экспертное заключение и рекомендации показывают возможности оптимизации бизнес-процессов.

- По результатам отчета по аудиту каждое отделение получает план мероприятий, которые помогут оптимизировать его работу.

Уделяя много внимания основным бизнес-процессам, мы не забываем о бюджетных отделениях (финансы, информационные технологии, маркетинг, управление персоналом), регулярно совершенствуем их деятельность.

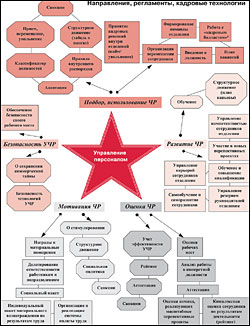

Систему управления персоналом в «Атлант-М» схематически можно представить в виде звезды, имеющей пять основных лучей - направлений деятельности (рис. 4 ): подбор и использование человеческих ресурсов; развитие; оценка; мотивация; безопасность.

Нажмите на изображение для увеличения

Рис. 4. Схема управления персоналом в холдинге «Атлант-М»

* «Кадровый балласт» - дезадаптированные сотрудники, систематически допускающие серьезные промахи и ошибки в работе; люди с низкой мотивацией, длительное время недостаточно эффективно выполняющие свои функции; не желающие или не способные к обучению/перепрофилированию своей деятельности. Если руководитель считает их дальнейшую работу нецелесообразной, он начинает либо процедуру увольнения, либо (если это целесообразно) передает списки таких сотрудников отделу управления персоналом для переподготовки.

Молодым руководителям и специалистам, не имеющим опыта в управлении персоналом, схема «Звезда» помогает освоить основы управления людьми, а молодым эйчарам - подготовиться к лицензированию. В нашей компании лицензирование - это внутренний экзамен, подтверждающий наличие необходимого объема знаний для ведения определенной деятельности.

Аудит реализации бизнес-процесса «Управление персоналом» (УП) в отделениях мы проводим в виде оценки деятельности. Основаниями для нее являются:

- проверка (просмотр документации, сбор устной информации);

- сравнение собранных данных с регламентными и базовыми требованиями Положений/Стандартов деятельности в области УП.

Цель проверки - получение достоверной информации о соответствии выполняемой деятельности корпоративным стандартам ведения работы, при необходимости - выработка мероприятий по устранению недочетов в работе с персоналом. Процесс аудита описан в соответствующем Положении, которое является руководством для членов комиссии. Положение помогает руководителям отделения и членам комиссии определить требования по каждому критерию и рассматривать спорные вопросы.

Каждое направление HR-деятельности - луч «звезды» - состоит из нескольких блоков и отражается на отдельном листе чек-листа (рис. 3 ). В программу проверки включены:

- калькуляция и оценка экономических показателей УП;

- проверка выполнения регламентов;

- проверка кадрового документооборота.

Экономические результаты в УП мы оцениваем по соотношению план/факт: проверяем отклонение текущих показателей от плановых - производительности, рентабельности и текучести кадров. Текучесть кадров, в свою очередь, оценивается по двум группам показателей - общая текучесть кадров и текучесть кадров на ключевых должностях. Оценка проводится по трехбалльной шкале, где:

«1» - работа полностью соответствует описанным в документации требованиям;

«0,5» - работа ведется не в полном объеме, есть замечания;

«0» - работа ведется в минимальном объеме или не ведется вообще.

Аудит проводит комиссия, в составе, как минимум, двух человек. В чек-листе представлены две группы критериев:

- для проверки наличия документов и правильности их оформления;

- для проведения интервью.

Интервьюируются представители трех групп персонала: руководители; специалисты; рабочие. Количество опрашиваемых сотрудников должно быть необходимым и достаточным для того, чтобы аудиторы получили ясную картину по оцениваемой группе критериев. Как показывает наш опыт, для этого достаточно проинтервьюировать 10–20% численности отделения.

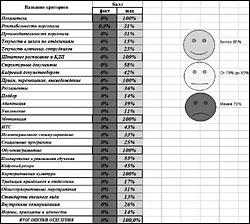

На отдельном листе чек-листа представлена модель оценки (рис. 5 ): каждому критерию присвоен определенный вес, расчет показателя проводится исходя из возможной максимальной оценки. Таким образом, подсчет наглядно показывает отклонение от наилучшего возможного результата.

Нажмите на изображение для увеличения

Рис. 5. Модель оценки бизнес-процесса «Управление персоналом»

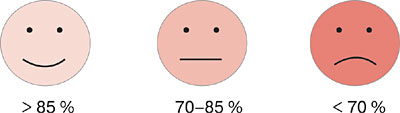

Итоги оценки не только фиксируются в цифровой форме, но и иллюстрируются - с использованием рисунков-«смайликов» (рис. 6 ). Подобная «наглядность» представления данных позволяет проверяющему быстро оценить результат.

Рис. 6. Визуализация оценок

Выставляя оценки, каждый член комиссии работает индивидуально. По окончании работы комиссия собирается для обсуждения результатов, выработки общего решения и подготовки рекомендаций. По итогам оценки составляется отчет. В течение месяца после проведения аудита менеджер по персоналу прошедшего проверку отделения готовит план дальнейшей работы с указанием конкретных мероприятий (в соответствии с перечнем рекомендаций).

Все наши предприятия занимаются одним направлением бизнеса и имеют типовые структуры. При этом управление выстроено так, что руководители отделений пользуются достаточной степенью свободы в стратегическом и оперативном управлении (для того чтобы максимально гибко учитывать специфику рынка). Организационные структуры подразделений холдинга отличаются друг от друга, поскольку предприятия, как и их руководители, находятся на разных этапах развития. Подобная неравномерность нередко маскировала сложности, присущие каждому отдельному отделению, не позволяла оценить (и сопоставить) эффективность управленческих решений, принимаемых их директорами.

Аудиты помогли нам выявить неэффективных топ-менеджеров, а также тех, кто «преследует субъективные интересы». Например, используя имеющиеся в рамках предоставленной самостоятельности возможности, некоторые из них вносят в оргструктуру корректировки, которые приводят к появлению избыточных уровней управления и дублированию функций . С другой стороны, для нас стало ясно, что в каждом отделении необходимо ввести должность заместителя директора, который управлял бы сквозными функциями (бэк-офис). Все эти проблемы стали очевидны по итогам проведенных проверок.

Полученные оценки также показали, какое большое значение для эффективного управления людьми имеет квалифицированная и стабильная работа самого менеджера по персоналу, его лояльность к компании, а кроме того - последовательность и преемственность в этой деятельности на уровне отделения и холдинга в целом.

Результаты HR-аудита убедительно продемонстрировали:

- снижение процента текучести кадров возможно только при системной работе с персоналом;

- принятая стратегия управления персоналом напрямую влияет на результаты работы отделения в целом.

Оценки в чек-листе помогли нам в работе с линейными руководителями. К примеру, мы постоянно говорим им о важности адаптационного периода: чем меньше внимания в первые дни на рабочем месте уделяется новому сотруднику, тем выше вероятность, что он уйдет с предприятия или будет работать с низкой производительностью. Объективная оценка комиссии, проведенная по результатам интервью с 10% сотрудников, для линейных руководителей оказалась намного более убедительной, чем слова.

Как же сами сотрудники отнеслись к проведению аудитов? Сначала люди беспокоились, задавали членам группы проверки вопросы: «Нас проверяют? Что-то не так?» Во время интервью я еще раз рассказывала людям об общей системе управления в «Атлант-М», частью которой и являются аудиты - системный мониторинг правильности выполнения бизнес-процессов. При их проведении мы не преследуем каких-либо «репрессивных» целей («проверка» - наказание»), результаты оценок используются только для усовершенствования оргструктуры и деятельности отделений.

Один из моих коллег распечатал тексты Корпоративного кодекса и Правил внутреннего трудового распорядка и выдал их работникам накануне проведения аудитов вместе с заработной платой. Эта информация помогла разъяснить сотрудникам суть происходящего, в результате они стали более спокойно относиться к процедуре аудита. Поскольку задаваемые во время проведения интервью вопросы касались не результатов работы отдельного человека, а системы управления персоналом в целом, люди охотно и откровенно рассказывали и о проблемах, и о достижениях. В результате мы получили от сотрудников обратную связь о качестве работы отдела по управлению персоналом, а также оценку работы их непосредственных руководителей и менеджера по персоналу отделения. Эйчарам я рекомендую регулярно совершенствовать мастерство проведения интервью!

Проведение аудитов (в том числе HR-аудитов) в нашей компании себя отлично зарекомендовало; его результаты помогли выявить недостатки и найти скрытые резервы для дальнейшего совершенствования и развития

- Кадровая политика и HR-Стратегии

Ключевые слова:

1 -1

Как провести профессиональную проверку кадровой документации без привлечения консультантов? (выложена презентация, раздаточный материал и ВИДЕО семинара)

Как провести профессиональную проверку кадровой документации без привлечения дорогостоящих консультантов?

С чего начать проверку текущего состояния дел?

- Как не закопаться в куче документов?

- На что обращать особенное внимание?

"КАДРОВЫЙ АУДИТ СВОИМИ РУКАМИ"

МАТЕРИАЛЫ СЕМИНАРА:

- Презентация "Кадровый аудит своими руками" скачать

- Анкета (чек-лист) для проведения кадрового аудита скачать

ПРОГРАММА СЕМИНАРА:

1. Цели и задачи внутреннего аудита. Типы проверок.

2. Ревизия имеющихся в наличии документов

3. Проверка содержания, оформления и регистрации документов

4. Проверка соответствия данных и условий в различных документах

5. Проверка правильности оформления основных кадровых операций

6. Ответственность за нарушения трудового законодательства

Все участники семинара получат подробный чек-лист для проведения внутреннего аудита, который позволит быстро и организованно оценить текущее состояние дел и определить возможные риски.

ГДЕ И КОГДА СОСТОИТСЯ СЕМИНАР:

УСЛОВИЯ УЧАСТИЯ:

Семинар бесплатный

.

Количество мест ограничено. Регистрация обязательна.

ВЕДУЩИЙ СЕМИНАРА:

Аудит… У бухгалтеров и сотрудников финансовых подразделений эта тема вызывает чувство легкого беспокойства, а на людей творческих профессий она наводит откровенную скуку. А ведь для каждого менеджера очень важно знать, что на самом деле происходит на вверенном ему участке работы. Кроме того, если подойти к этому вопросу «с душой», то место скуки займет искренняя заинтересованность.

Представим себе объемную фигуру, например, куб. Разделив его вертикальными и горизонтальными плоскостями на некое количество ячеек, получим n равных кубиков. Разместив в вершинах куба шарниры, мы сможем, сохраняя на одном месте основание, наклонять его в вертикальной плоскости - влево/вправо или вперед/назад. Мы получили гибкую структуру, которая при всех изменениях сохраняет все основные параметры: высоту, ширину, глубину (рис. 1 ).

Рис. 1. Иллюстрация гибкости матричных структур

Матричную структуру холдинга «Атлант-М» можно уподобить такому подвижному кубу: в ней есть отделения - коммерческие и бюджетные (в нашей компании отделение - это самостоятельная балансовая единица).

К основным функциям бюджетных отделений (например, отделение управления персоналом , отделение развития бизнеса ) относятся разработка, внедрение и контроль исполнения управленческих решений, политик, регламентов, процедур и т. п. Именно эти подразделения создают каркас «куба», их деятельность обеспечивает прочность всей конструкции, поскольку они:

описывают накопленный опыт; оптимизируют действующие бизнес-процессы;

транслируют лучшие практики в другие отделения;

организуют работу новых предприятий;

оптимизируют бизнес-процессы с помощью ERP-системы и контролируют деятельность коммерческих отделений.

Составляющими «куба» нашей компании являются коммерческие отделения - отдельные автоцентры. Под давлением внешних воздействий его оси могут смещаться, адаптируясь к происходящим событиям (например, к мировому финансовому кризису). Созданная и оберегаемая бюджетными отделениями система управления не дает всей конструкции холдинга рассыпаться под влиянием «смещений» на отдельные кубики. К таким инструментам, с помощью которых поддерживается целостность системы, относятся аудиты.

Аудит позволяет решать следующие задачи:

проводить мониторинг деятельности отделений по всем бизнес-процессам;

собирать информацию о зонах деятельности, которые могут быть оптимизированы;

анализировать эффективность внедрения инноваций на местах;

проводить бенчмаркинговые исследования успешности деятельности отделений, работающих на разных рынках с различными марками автомобилей.

Аудиты проводятся по каждому бизнес-процессу (на основании соответствующих Положений) с помощью чек-листа (check-list - контрольный список, перечень вопросов, план проверки), где последовательно описано, какие процессы и операции являются обязательными для конкретного отделения. Чек-лист выполнен в виде таблицы с показателями (файл программы Excel с несколькими «листами» - рис. 2, 3 ).

Рис. 2. Общий вид чек-листа

Нажмите на изображение для увеличения

Рис. 3. Вид отдельного листа

Технологию аудитов в управленческую практику нашей компании внедрили сотрудники отделения развития бизнеса. Здесь работают наши лучшие специалисты - асы в сбыте автомобилей и запасных частей, сервисном и гарантийном обслуживании, диспозиции и логистике, финансах. Замечу, что у нас рабочие группы постоянно используются для решения новых задач или создания новых технологий. В группу, которая разрабатывала методологию проведения аудита, вошли специалисты по персоналу из Минска, Москвы и Киева (8–10 человек, состав менялся в зависимости от этапа работы). Подготовка проводилась на специально созданной виртуальной площадке, с помощью интернета.

На начальном этапе были собраны инициативы участников группы - предложения относительно процедуры проведения проверок и предложения по содержанию чек-листа. Эту информацию консолидировали, структурировали и представили участникам группы для изучения и корректировки. Всего в процессе разработки методик было проведено несколько таких итераций.

При разработке чек-листа мы стремились:

Минимизировать время, требующееся для его заполнения.

Использовать важные и измеримые(!) критерии, не перегружать его излишней детализацией.

Для проверки работоспособности чек-листов перед началом проведения плановых аудитов было реализовано несколько пилотных проектов.

Какую пользу нам приносят данные аудитов?

Сотрудники подразделений с высокой интегральной оценкой деятельности по итогам года получают бонус. (Интегральная оценка равна сумме оценок аудитов по функциям основных и сквозных (поддерживающих) бизнес-процессов, имеющих определенный вес.)

По результатам отчета по аудиту каждое отделение получает план мероприятий, которые помогут оптимизировать его работу.

Уделяя много внимания основным бизнес-процессам, мы не забываем о бюджетных отделениях (финансы, информационные технологии, маркетинг, управление персоналом), регулярно совершенствуем их деятельность.

Систему управления персоналом в «Атлант-М» схематически можно представить в виде звезды, имеющей пять основных лучей - направлений деятельности (рис. 4 ): подбор и использование человеческих ресурсов; развитие; оценка; мотивация; безопасность.

Нажмите на изображение для увеличения

Рис. 4. Схема управления персоналом в холдинге «Атлант-М»

* «Кадровый балласт» - дезадаптированные сотрудники, систематически допускающие серьезные промахи и ошибки в работе; люди с низкой мотивацией, длительное время недостаточно эффективно выполняющие свои функции; не желающие или не способные к обучению/перепрофилированию своей деятельности. Если руководитель считает их дальнейшую работу нецелесообразной, он начинает либо процедуру увольнения, либо (если это целесообразно) передает списки таких сотрудников отделу управления персоналом для переподготовки.

Молодым руководителям и специалистам, не имеющим опыта в управлении персоналом, схема «Звезда» помогает освоить основы управления людьми, а молодым эйчарам - подготовиться к лицензированию. В нашей компании лицензирование - это внутренний экзамен, подтверждающий наличие необходимого объема знаний для ведения определенной деятельности.

Аудит реализации бизнес-процесса «Управление персоналом» (УП) в отделениях мы проводим в виде оценки деятельности. Основаниями для нее являются:

проверка (просмотр документации, сбор устной информации);

сравнение собранных данных с регламентными и базовыми требованиями Положений/Стандартов деятельности в области УП.

Цель проверки - получение достоверной информации о соответствии выполняемой деятельности корпоративным стандартам ведения работы, при необходимости - выработка мероприятий по устранению недочетов в работе с персоналом. Процесс аудита описан в соответствующем Положении, которое является руководством для членов комиссии. Положение помогает руководителям отделения и членам комиссии определить требования по каждому критерию и рассматривать спорные вопросы.

Каждое направление HR-деятельности - луч «звезды» - состоит из нескольких блоков и отражается на отдельном листе чек-листа (рис. 3 ). В программу проверки включены:

калькуляция и оценка экономических показателей УП;

проверка выполнения регламентов;

проверка кадрового документооборота.

Экономические результаты в УП мы оцениваем по соотношению план/факт: проверяем отклонение текущих показателей от плановых - производительности, рентабельности и текучести кадров. Текучесть кадров, в свою очередь, оценивается по двум группам показателей - общая текучесть кадров и текучесть кадров на ключевых должностях. Оценка проводится по трехбалльной шкале, где:

«1» - работа полностью соответствует описанным в документации требованиям;

«0,5» - работа ведется не в полном объеме, есть замечания;

«0» - работа ведется в минимальном объеме или не ведется вообще.

Аудит проводит комиссия, в составе, как минимум, двух человек. В чек-листе представлены две группы критериев:

для проверки наличия документов и правильности их оформления;

для проведения интервью.

Интервьюируются представители трех групп персонала: руководители; специалисты; рабочие. Количество опрашиваемых сотрудников должно быть необходимым и достаточным для того, чтобы аудиторы получили ясную картину по оцениваемой группе критериев. Как показывает наш опыт, для этого достаточно проинтервьюировать 10–20% численности отделения.

На отдельном листе чек-листа представлена модель оценки (рис. 5 ): каждому критерию присвоен определенный вес, расчет показателя проводится исходя из возможной максимальной оценки. Таким образом, подсчет наглядно показывает отклонение от наилучшего возможного результата.

Нажмите на изображение для увеличения

Рис. 5. Модель оценки бизнес-процесса «Управление персоналом»

Итоги оценки не только фиксируются в цифровой форме, но и иллюстрируются - с использованием рисунков-«смайликов» (рис. 6 ). Подобная «наглядность» представления данных позволяет проверяющему быстро оценить результат.

Рис. 6. Визуализация оценок

Выставляя оценки, каждый член комиссии работает индивидуально. По окончании работы комиссия собирается для обсуждения результатов, выработки общего решения и подготовки рекомендаций. По итогам оценки составляется отчет. В течение месяца после проведения аудита менеджер по персоналу прошедшего проверку отделения готовит план дальнейшей работы с указанием конкретных мероприятий (в соответствии с перечнем рекомендаций).

Все наши предприятия занимаются одним направлением бизнеса и имеют типовые структуры. При этом управление выстроено так, что руководители отделений пользуются достаточной степенью свободы в стратегическом и оперативном управлении (для того чтобы максимально гибко учитывать специфику рынка). Организационные структуры подразделений холдинга отличаются друг от друга, поскольку предприятия, как и их руководители, находятся на разных этапах развития. Подобная неравномерность нередко маскировала сложности, присущие каждому отдельному отделению, не позволяла оценить (и сопоставить) эффективность управленческих решений, принимаемых их директорами.

Аудиты помогли нам выявить неэффективных топ-менеджеров, а также тех, кто «преследует субъективные интересы». Например, используя имеющиеся в рамках предоставленной самостоятельности возможности, некоторые из них вносят в оргструктуру корректировки, которые приводят к появлению избыточных уровней управления и дублированию функций . С другой стороны, для нас стало ясно, что в каждом отделении необходимо ввести должность заместителя директора, который управлял бы сквозными функциями (бэк-офис). Все эти проблемы стали очевидны по итогам проведенных проверок.

Полученные оценки также показали, какое большое значение для эффективного управления людьми имеет квалифицированная и стабильная работа самого менеджера по персоналу, его лояльность к компании, а кроме того - последовательность и преемственность в этой деятельности на уровне отделения и холдинга в целом.

Результаты HR-аудита убедительно продемонстрировали:

снижение процента текучести кадров возможно только при системной работе с персоналом;

принятая стратегия управления персоналом напрямую влияет на результаты работы отделения в целом.

Оценки в чек-листе помогли нам в работе с линейными руководителями. К примеру, мы постоянно говорим им о важности адаптационного периода: чем меньше внимания в первые дни на рабочем месте уделяется новому сотруднику, тем выше вероятность, что он уйдет с предприятия или будет работать с низкой производительностью. Объективная оценка комиссии, проведенная по результатам интервью с 10% сотрудников, для линейных руководителей оказалась намного более убедительной, чем слова.

Как же сами сотрудники отнеслись к проведению аудитов? Сначала люди беспокоились, задавали членам группы проверки вопросы: «Нас проверяют? Что-то не так?» Во время интервью я еще раз рассказывала людям об общей системе управления в «Атлант-М», частью которой и являются аудиты - системный мониторинг правильности выполнения бизнес-процессов. При их проведении мы не преследуем каких-либо «репрессивных» целей («проверка» - наказание»), результаты оценок используются только для усовершенствования оргструктуры и деятельности отделений.

Один из моих коллег распечатал тексты Корпоративного кодекса и Правил внутреннего трудового распорядка и выдал их работникам накануне проведения аудитов вместе с заработной платой. Эта информация помогла разъяснить сотрудникам суть происходящего, в результате они стали более спокойно относиться к процедуре аудита. Поскольку задаваемые во время проведения интервью вопросы касались не результатов работы отдельного человека, а системы управления персоналом в целом, люди охотно и откровенно рассказывали и о проблемах, и о достижениях. В результате мы получили от сотрудников обратную связь о качестве работы отдела по управлению персоналом, а также оценку работы их непосредственных руководителей и менеджера по персоналу отделения. Эйчарам я рекомендую регулярно совершенствовать мастерство проведения интервью!

Проведение аудитов (в том числе HR-аудитов) в нашей компании себя отлично зарекомендовало; его результаты помогли выявить недостатки и найти скрытые резервы для дальнейшего совершенствования и развития.

Статья предоставлена нашему порталу

редакцией журнала