Здравствуйте, дорогие друзья!

Некоторое время назад, на Comon’eбыл цикл статей на тему покрытого опциона. Пожалуй, интерес к этой тематике у меня появился именно после прочтения первых из них. Если кто не читал, коротко поясню. Автор полагает, что с помощью данной стратегии можно стабильно получать 3-5% в месяц за счет продажи опциона и покупки актива. Разумеется, при прочих равных: т.е. вдумчиво выбирается актив (по статье – акция), оптимально выбирается страйк, а также требуется управлять полученной позицией – т.е. ставить стопы и в случае неблагоприятного стечения обстоятельств закрывать позиции.

Скажу честно, то что мне представило воображение – меня вполне устроило. Я стратегически покупаю акции, и совершаю небольшое количество сделок в год по основному портфелю: покупал август-октябрь, продавал март-апрель, сейчас опять покупаю. Поэтому, небольшие опционные премии мне казались как бонус к дивидендам и изменению курсовой стоимости.

Автор тех статей, видимо, работает на зарубежных биржах, а у меня такого желания еще нет. Экспирация фьючерсов у нас каждый квартал: март, июнь, сентябрь, декабрь. Т.е. 3-5%, да пусть даже 2,5% каждый квартал это 10% - для вполне неплохой бонус.

Суть стратегии, пожалуй, изображу тем примером, в который я ввязался, недостаточно рассчитав все в Excel’e, поскольку кипела кровь все попробовать.

Цена акции Сбербанк, АО – 83,5 руб.

Цена фьючерса SBRF-9.12 – 8455 руб.

Опцион SBRF-9.12 со страйком 87500 – 400/440

Что же я сделал? Продал вышеописанный опцион, дающий покупателю право купить у меня акции Сбербанка по 87,5 руб. 14 сентября 2012 года. За это получил премию в размере 4 руб. на акцию, т.е. уже 91,5 руб. – потенциальная цена продажи. Для обеспечения сделки выкупил фьючерс по 8455. Для всего этого использовал плечо 3,38 к 1, поскольку опционы торгуются с поставкой фьючерсов, стоимость кредитования равна нулю. Т.е. на каждый купленный фьючерс и проданный опцион я откладывал на счете 2500 руб.

На что же я рассчитывал? В один день купил по 84,55 и сразу же продал по 91,5 руб., если цена будет выше 87,5 к сентябрю. Если же цена будет ниже, то я смогу купить номинально фьючерс на то же число акций, а премия у меня останется так или иначе. Даже сейчас, когда пишу это, со стороны это выглядит как отличная сделка: если все выгорит, я получу более 25% (8,29 * 3 плечо), а если цена будет ниже моей покупки, за счет уже выплаченной мне премии, смогу купить фьючерсы на акции со скидкой (на размер премии ~5%).

Графически позиция получилась такой:

Из графика видно, что если акция снизится в цене на 3-4%, моя премия перекроет этот убыток, а в случае роста акции на 5% и выше – я получаю максимальную прибыль – 27%. Однако, в случае более существенного снижения спот цены, мои убытки растут пропорционально плечу.

На выходных я решил проверить на исторических данных, так ли все хорошо. Благо, и finam.ru и биржа позволяют смотреть историю котировок и фьючерсов и скачивать их. На бирже даже сохранились цены по опционам, так что, предполагаю, что анализ получился достоверным.

Анализ проводился с 10.01.2006 по 15.06.2012. Брались котировки на каждое 15 число месяца, в котором предусмотрена экспирация. Во всех случаях, страйк по опционам был на 3,5% выше рыночной цены фьючерса. Полученная премия равна 5%. Цена фьючерса была на 1% выше спотовой цены. В Excel’eиспользовалась формула, ЕСЛИ спот цена превышала страйк на дату экспирации, то позиция продавалась по цене страйка. Если меньше, то позиция закрывалась по цене спот рынка на дату экспирации и на следующий день покупался следующий фьючерс и продавался следующий опцион. Премия добавлялась к счету позиции.

В сухом остатке

Что же мы имеем? Во время кризиса 2008-2009 годов, данная стратегия поймала все без исключения падения, и при этом, лимитировала периоды роста. Даже используемое плечо не позволяло догнать рынок, когда он растет. Восстановиться не получилось даже в менее волатильные времена. Затем, я решил прогнать то же самое, но на другой акции. Методом научного тыка и используя статистические методы анализа, выявил акцию с меньшим среднеквадратическим отклонением – Лукойл. Результаты оказались лучше, но все же печальные. Убытки значительно превосходят стратегию buy&hold.

Подводя итоги…

Конечно, я очень огорчился тому, что мое воображение и реальность не сошлись. Однако, хорошо, что это я увидел в Excel’e, а не Quickbroker’e. И все равно, есть еще то, что лично мне немного улучшило настроение: в покрытом опционе Callя использовал плечо выше 3, и по идее, уровень риска мне казался приемлемым. Поэтому, я посмотрел на работу с таким же плечом при совершении операций с фьючерсами также, графически. Вот что получилось:

А если совместить графики, то:

Это говорит о том, что да, премия, получаемая за продажу опциона может нам несколько улучшить настроение. Но вы посмотрите, риски то, в целом, те же. А эта стратегия позволит полностью участвовать в росте рынка. И хуже она будет лишь в случае стагнации, или незначительных колебаний. А посмотрите, наш рынок за 2011-2012 год действительно показывал чудеса: мы либо росли на 30-50%, либо падали на 20-30%.

Конечно, грааля нет, и для каждой стратегии - свое время. Возможно, на американских акциях такая комбинация будет лучше, ведь волатильность меньше, и экспирация чаще.

Однако, лично я не готов принимать бОльшие риски при меньшей доходности. Но все же, купленную позицию буду держать, поскольку считаю, что в данном временном отрезке она оправдана.

Читая книгу Роберта Аллена “Множественные источники дохода”, я узнал о шикарной возможности зарабатывать больше на фондовом рынке, продавая покрытые опционы.

Этот способ получения прибыли считается рискованным среди других источников дохода предложенных Робертом Алленом, и, если следовать его советам, в продажу покрытых опционов стоит инвестировать, лишь около 20% средств, вложенных в фондовый рынок.

Лично я до прочтения упомянутой книги о возможности продавать опционы вообще не знал. Правда я немного интересовался с точки зрения покупателя и думал, что продавцами опционов выступают исключительно банки, брокера и им подобные конторы. Вообщем, должен признаться, что Роберта Аллен открыл мне глаза, познакомив с возможностью получения дополнительной прибыли на фондовом рынке. Именно такие инструменты нужно применять, чтобы добиться прибили 20-30% годовых на портфель.

Привлекательность продажи опционов

Мне понравилась продажа покрытых опционов тем, что для меня это выглядит как дополнительный заработок. Я инвестирую в акции и биржевые фонды и, соответственно, держу многие из них на своем брокерском счете достаточно долго. Выписать опцион и получить дополнительную прибыль мне будет не сложно. Почему бы и нет? Раньше я о такой возможности не знал.

Как работает продажа опционов

Работу по продаже опционов давайте лучше разберем на примере:

У нас есть акции, допустим 500 штук (= 5 лот) которые сегодня котируются на бирже по цене $6. Мы планируем держать их в долгосрок, пока они не вырастут в достаточно солидную прибыль, возможно даже это наш пенсионный фонд. Но, дело в том, что за такой длительный период они могут и не вырасти, компания может не выдержать конкуренции более молодых и вовсе обанкротиться или новый кризис может ее убить. Это рынок, такие риски на нем присутствуют.

И вот дополнительная возможность получить прибыль – мы размещаем на наши акции опцион.

Опцион – это контракт, дающий покупателю право купить актив по указанной цене. Покупатель платит за право. А вот продавец опциона, который получает плату за опцион, обязан продать актив по указанной цене, если покупатель потребует. Он обязан продать по указанной цене, даже если актив на рынке уже стоит дороже. Сегодня никто ничего не требует, а продажа акций, в случае исполнения опционов, производится автоматически, видимо брокерами клиентов

Итак, при стоимости акции $6 мы продаем опцион на месяц по цене $7. Стоимость опционов ежедневно меняется в зависимости от спроса и предложения. Текущую стоимость опционов можно узнать у своего брокера или финансово-информационных сайтах. Смотрим и видим стоимость такого опциона $0.50 за акцию. Продаем 5 опционов по цене $7 (5 контрактов это обязанность продать 5 лотов акций, т.е. = 500 шт.) . При этом мы сразу получаем от покупателя $250 (500 акций × $0.50 за акцию = $250). За эти деньги мы продали право покупателю купить наши акции по $7 в течении месяца. Если наши акции за этот месяц не вырастут до $7, то покупатель, скорее всего, не станет использовать свое право, так как он может купить эти акции на рынке дешевле, если хочет. Так мы заработаем дополнительно $250, оставаясь со своими акциями.

Если же акции поднимутся выше $7, то покупатель востребует свое право по контракту, и мы продадим свои акции по $7 и получим, кроме +$250 за опцион еще и +$500 прибыли от сегодняшней стоимости акций (на момент продажи опциона). Т.е. практически через месяц мы получим $7.50 за акцию. Не плохая прибыль.

Единственный риск в продаже опционов – это если акции наши акции вырастут до $8, $9, а то и выше $10 за акцию (на что и рассчитывает покупатель нашего опциона), а нам придется продать их за $7 (получив с учетом стоимости опциона по $7,50 за акцию). Т.е., риск продажи опциона – недополучить прибыль .

Но по статистике, исполняются лишь 20% опционов, и в этом деле многое зависит от опыта инвестора. Если опцион не исполнился, мы заработали $250 и можем снова продавать опцион на эти же акции уже на новый месяц. И так каждый месяц.

Сложно объясняю? Посмотрите видео от профессионалов инвестрования о продаже покрытых опционов на фондовом рынке:

Вообщем, рынок опционов требует изучения. Из наблюдений: не у каждого актива такая стоимость опционов, опционы могут стоить и $0.05 при цене актива выше $50. При таком соотношении прибыль слишком мала и может не соответствовать риску. Поэтому нужно выбирать акции, на которые покупаются выгодные опционы. И первое, кто я собираюсь изучить – это от Роберта Аллена.

Опцион - это договор, по которому покупатель получает возможность, но не обязательство, совершить покупку или продажу актива по заранее оговоренной цене в определенный договором момент в будущем или на протяжении определенного отрезка времени. Эта возможность стоит денег и называется премией по опциону. И этой возможностью можно торговать.

Трейдеры часто начинают осуществлять сделки с опционами , недостаточно понимая, какие опционные стратегии им доступны для ограничения рисков и максимизации прибыли. Недавно мы рассмотрели основные концепции этого инструмента в статье «Как устроены опционы ». Представляем вашему вниманию 10 простых стратегий, которые помогут быстрее разобраться в опционах как в торговых инструментах и научат использовать преимущества их гибкости в торговле. Каждая стратегия проиллюстрирована графиком, на котором показано изменение прибыли или убытка от действий инвестора в зависимости от цены базового актива.

1. Покрытый колл

Вместо покупки непокрытого колл-опциона трейдер может приобрести базовый покрытый колл, то есть использовать стратегию «покупка актива и продажа колл-опциона». Эта стратегия подразумевает, что вы приобретаете какой-либо актив и одновременно продаете колл-опцион на него. Размер приобретенного актива должен быть равен размеру колл-опциона. Инвесторы часто используют такой подход в краткосрочных операциях, ожидая нейтральную динамику цены актива и желая заработать дополнительную прибыль в виде опционной премии. Также они используют эту стратегию в качестве защиты от потенциального снижения стоимости актива.

2. Женатый пут

Согласно этой стратегии, инвестор, приобретающий или уже владеющий определенным активом (например, акциями), немедленно покупает пут-опцион на аналогичное количество акций. Инвесторы используют этот подход, если у них «бычий» настрой в отношении будущей цены акций и они желают защитить себя от потенциальных убытков, связанных с краткосрочным снижением котировок. Стратегия фактически играет роль страховки и устанавливает лимит убытка при сильном падении цены акций.

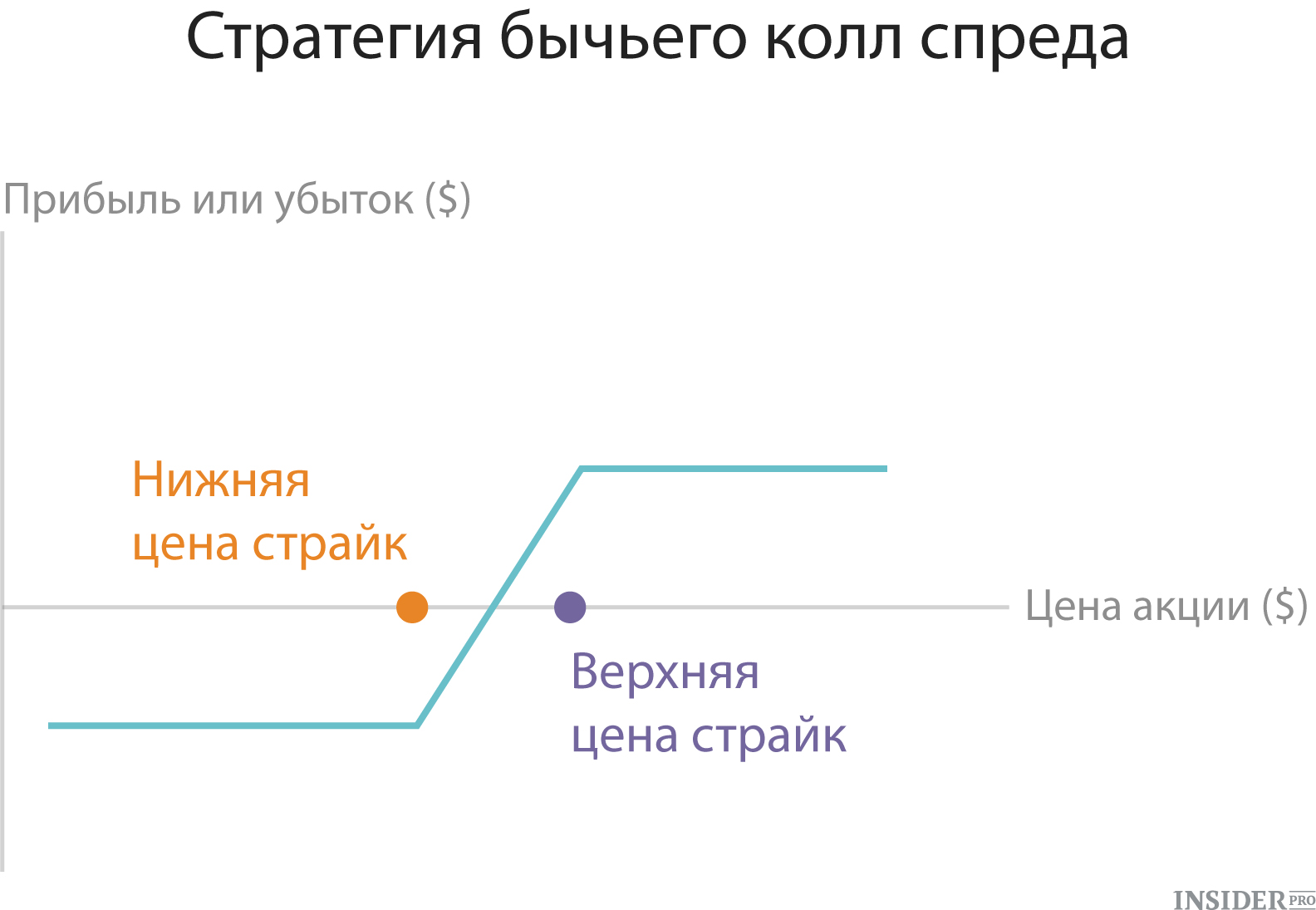

3. Бычий колл спред

В этой стратегии инвестор покупает колл-опционы с определенным страйком и одновременно продает то же количество колл-опционов с более высоким страйком. Оба колл-опциона должны быть открыты на один и тот же актив и иметь одинаковую дату экспирации . Этот вариант стратегии вертикального спреда часто применяется в ситуациях, когда инвестор имеет бычий настрой и ожидает умеренного роста цены актива.

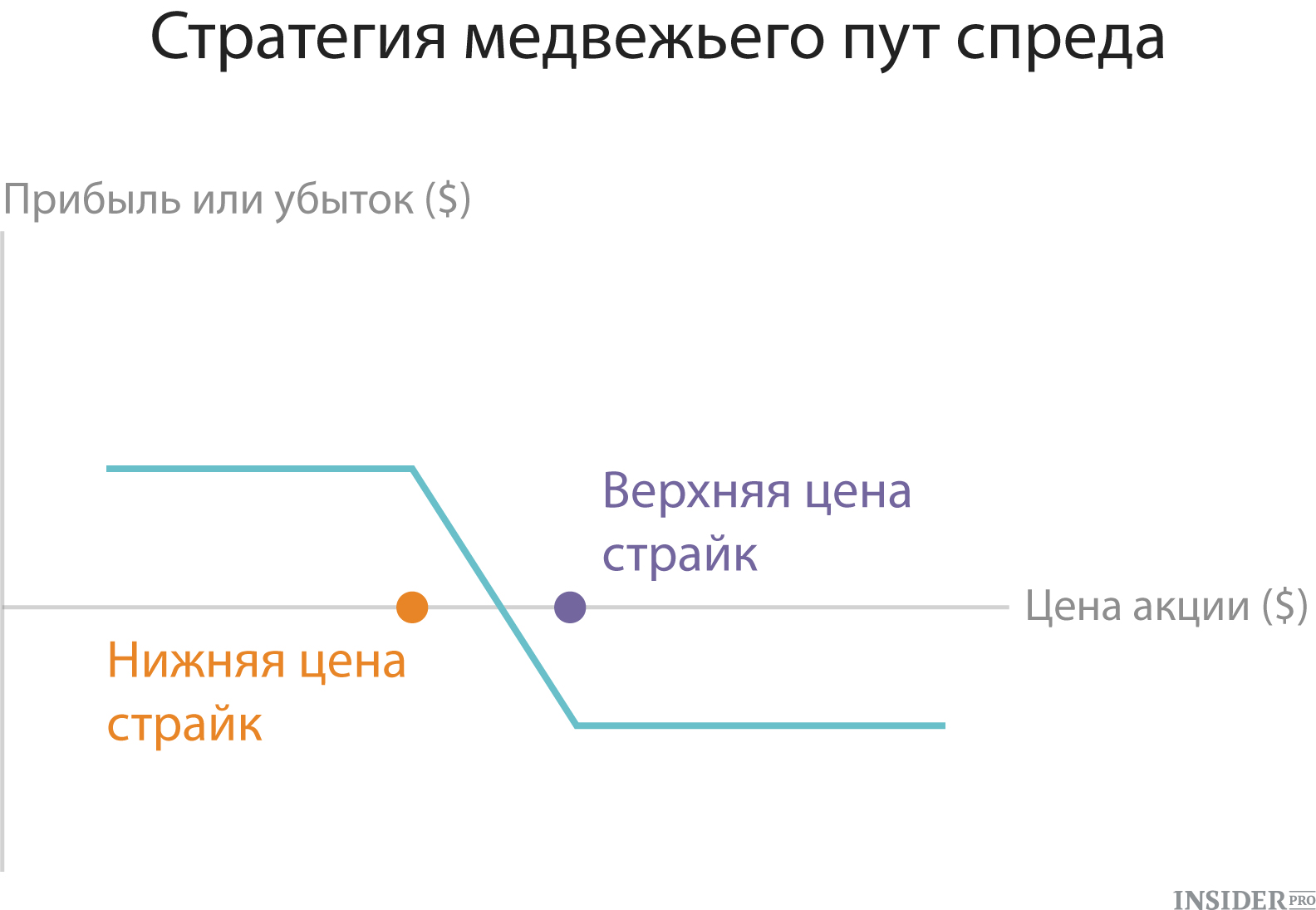

4. Медвежий пут спред

Это еще одна разновидность стратегии вертикального спреда. В этом случае инвестор покупает пут-опционы с определенным страйком и одновременно продает такое же количество пут-опционов с более низким страйком. Оба опциона должны быть открыты на один и тот же актив и иметь одинаковую дату экспирации. Этот метод используется трейдерами, медвежьи настроенными в отношении актива и ожидающими снижения его цены. Стратегия позволяет получить фиксированный размер прибыли или убытка.

5. Защитный воротник

Эта стратегия предполагает покупку пут-опциона «вне денег» (out-of-the money) и немедленную продажу колл-опциона «вне денег» на тот же самый актив (например, акции). Такой метод популярен среди инвесторов, которые находятся в длинной позиции и уже заработали существенную прибыль. Так они могут зафиксировать прибыль, не продавая акции.

Эта стратегия означает, что инвестор покупает одновременно колл-опцион и пут-опцион на один и тот же актив, с одинаковым страйком и датой экспирации . Трейдеры часто используют эту стратегию, когда ожидают сильного изменения цены актива, но направление движения им неизвестно. Такой подход позволяет инвестору получить неограниченную прибыль, однако лимитирует убыток в размере затрат на покупку двух опционных контрактов.

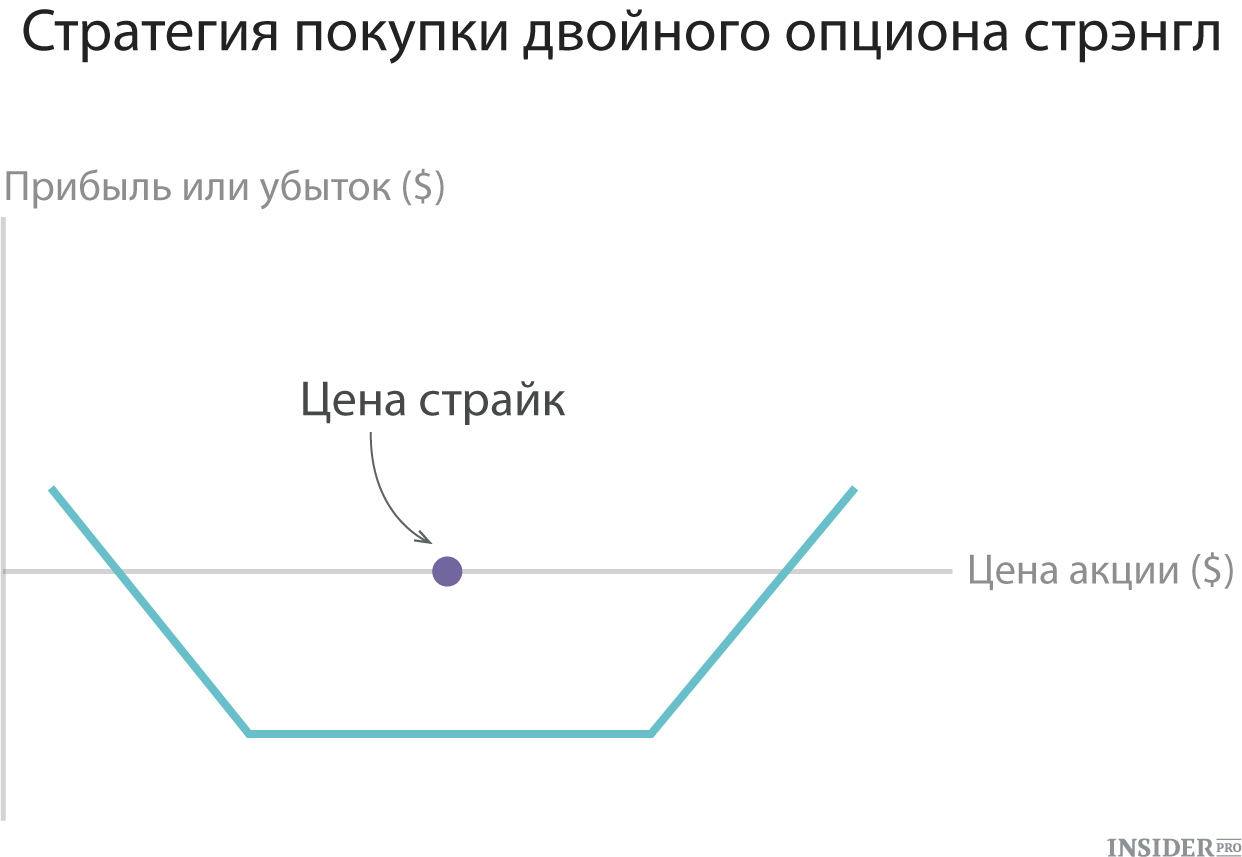

7. Покупка двойного опциона стрэнгл

Согласно этому методу, инвестор приобретает колл-опцион и пут-опцион на один актив и с одинаковой датой экспирации , но разными страйками. Обычно страйковая цена пута ниже страйка колла и оба опциона находятся «вне денег». Трейдер, использующий эту стратегию, ожидает сильного движения цены актива, но не уверен в направлении этого движения. Убытки ограничены затратами на два опциона, однако стрэнглы обычно менее затратны, чем стрэддлы, поскольку опционы покупаются «вне денег».

8. Спред «бабочка»

Рассмотренные выше стратегии предполагали комбинацию двух различных позиций (лонг-шорт) или видов опционных контрактов (колл-пут). В методе спреда «бабочки» инвестор объединяет стратегии бычьего и медвежьего спредов, используя три разных цены страйка . Например, один из вариантов спреда «бабочки» включает покупку одного колла (пута) с минимальной (максимальной) ценой страйка - и одновременную продажу двух коллов (путов) с максимальной (минимальной)

Есть много способов совместного использования акций и опционов. Первый, и самый популярный – покрытый колл. Второй, по популярности, способ – продажа опциона пут.

Если объединить эти два варианта вместе, получится опционный вечный двигатель.

Покрытый колл.

В начале, покупаем какой-нибудь актив, например, SPY. Покупаем 100 акций по $207,97.

Рисунок 1. Покупка 100 акций SPY.

Затем, продаем опцион колл «около денег» или «без денег», чтобы собрать «временной распад». Например, продаем июньский колл с погашением в первую неделю июля, 211-й страйк, за $1,51.

Получили $1,51*100 = $151.

Рисунок 2. Продажа одного опциона колл на SPY, 211-й страйк.

Рисунок 2. Продажа одного опциона колл на SPY, 211-й страйк.

Объединяем эти две позиции, и получаем покрытый колл.

Рисунок 3. Покрытый колл.

Рисунок 3. Покрытый колл.

Замечу, что точка безубытка сейчас $206,46 = $207,97 - $1,51.

Что получили?

- Получили премию от продажи опциона, и соответственно, снизили стоимость покупки акций с $207,97 до $206,46.

- Ограничили потенциально возможную прибыль, потому что, если акция вырастет выше проданного страйка на момент экспирации, нам придется ее продать.

Какова доходность в случае отзыва акций?

Цена акции - $207,97. Страйк - $211. Цена опциона - $1,51.

Доходность = ((Страйк + Цена опциона – Цена акции)/Цена акции)*100%

Доходность = (($211 + $1,51 - $207,97)/ $207,97)*100% = 2,18%

Не стоит соглашаться на доходность меньше 1% в месяц;-)

Как создавать?

Продать коллы можно против любой акции в Вашем портфеле. Просто выбираете колл ("около денег", "без денег), который Вы хотите продать.

А также можно одновременно купить акции и продать опцион колл. Такая операция называется «бай-райт» (buy-write).

Управление.

Если Вам не пришлось продать свои акции, то выкупаете проданный колл, и продаете другой опцион с большим сроком до погашения.

Если у Вас будет возможность выкупить проданный колл за $0,05 или меньше, покупайте, не раздумывая. И опять, продавайте опцион с большим сроком до погашения. Так Вы заработаете больше денег ()

Если акция выросла выше страйка:

- Ну и пусть у Вас заберут акции.

- Подождите день или два. И затем решайте, будете ли снова инициировать позицию.

Идеальная ситуация для покрытого колла.

- Акция потихоньку, без резких движений вверх, растет из месяца в месяц.

- Трейдер каждый месяц продает коллы.

- Акции никогда не выкупаются.

- По акции получаем дивиденды, еще больше увеличивая доходность стратегии.

Вообще говоря, низковолатильные акции - более подходящие кандидаты для продажи путов или покрытого колла, чем высоковолатильные.

Продажа опциона пут.

Продажа опциона пут "без денег" – это продажа покрытого колла «в деньгах».

Рисунок 4. Продажа опциона пут на SPY, 205-й страйк.

Рисунок 4. Продажа опциона пут на SPY, 205-й страйк.

Продаем опцион пут, 205-й страйк, с погашением в первую неделю июня за $2,14. Если SPY на момент экспирации будет выше 205, то мы сохраним всю премию. Точка безубытка - $202,86. Если на момент экспирации, SPY будет в диапазоне от $202,86 до $205, то мы заработаем только часть премии.

Продажа опциона пут – хороший способ приобрести акции со скидкой.

- Продавать путы следует только в тех акциях, которые трейдер хочет купить.

- Выбираем страйк и размер премии исходя из цены, по которой трейдер ХОЧЕТ купить актив.

- Важно вести учет всей проданной премии, чтобы знать актуальную цену поставки акций, если пут был исполнен.

Например, мы 6 раз продали путы:

- Январь – получили $3

- Февраль – получили $2,5

- Март – получили $2,5

- Апрель – получили $2,5

- Май – получили $2,5

Если наш июньский 205-й страйк пут, проданный за $2,14, будет исполнен, цена покупки акции будет равна:

$205 - ($3 + $2,5 + $2,5 +$2,5 +$2,5 +$2,14) = $205 - $15,4 = $189,6

Отлично, если текущая цена $200 или $195, плохо, если $150.

Идеальная ситуация для продажи опциона пут.

- Акция потихоньку опускается вниз, или остается на месте, но не обваливается сильно вниз.

- Трейдер каждый месяц продает путы.

- Опцион почти никогда не исполняется. Только тогда, когда акция достигла дна.

- По акции не платятся дивиденды, или их размер уменьшен.

Теперь, когда мы вспомнили эти две стратегии, соберем их в одну, и получим опционный вечный двигатель.

Опционный вечный двигатель – это продажа опциона пут, чтобы получить акции со скидкой. Затем, если нам поставили акции, продажа опциона колл, чтобы от них избавится. Ну, и возможный приятный бонус, пока владеем акциями, - получить дивиденды.

Например, продаем путы на Coca-Cola. Можем продавать недельные или месячные.

Продажа недельных опционов – более активный вариант стратегии. Большая свобода при выборе страйков, больше волатильности, но и больше нюансов.

Продажа месячных опционов – легче, более стабильный вариант стратегии. Получаем больше премии «за раз», но в итоге, за месяц, получим меньше по сравнению с недельными опионами (в стабильной акции).

Если наш проданный опцион пут исполняется, мы начинаем продавать коллы, пока не избавимся от акций. Может быть нам повезет, и мы получим дивиденды, пока продаем покрытые коллы.

Нам нужно следить, чтобы цена поставки не была с убытком. Если мы не можем продать колл так, чтобы цена возможной поставки не была с убытком, или продаем акции, или не продаем колл.

Важные моменты.

- Ведем учет всей полученной премии, чтобы знать реальную цену возможной покупки акций.

- Если повезет, нам поставят акции на минимумах (если цена акции ниже страйка, то МОЖЕТ БЫТЬ , есть смысл купить акции)

- Не продаем коллы на уровнях где у нас будут потери. Но, в этом случае, мы МОЖЕМ продать вертикальный спред из колллов. Например, наша реальная цена приобретения 200, а SPY котируется по 190. Мы МОЖЕМ продать, например, 200/210 вертикальный спред из коллов. Если акция будет расти, наша позиция будет получать прибыль от роста актива.

- Если провезет, продадим акции на максимумах.

- Если Ваш прогноз по акции изменился на "негативный", то закрываем позицию.

В заключение, опционный вечный двигатель – хорошая стратегия для инвестиций в акции, которые Вы хотите купить . Конечно, здесь есть еще нюансы, но Вы и сами в них разберетесь;-)

Эта стратегия менее распространена среди инвесторов и категорически неприемлема с точки зрения представителей консервативной школы. Суть стратегии – продажа опциона пут против короткой позиции по лежащим в его основе акциям. Говоря иначе, проданы обе позиции. Такой вариант доступен только профессиональным спекуляторам с хорошо тренированной нервной системой. Стратегия предполагает игру на понижение и может эффективно сработать только в условиях нейтрального рынка при медленном снижении цены на акции.

Стратегия крайне рискованная, эффективность ее неоднозначна, а максимально возможная прибыль не превышает премию проданного опциона пут. Риски огромны: при условии роста цены акции премия проданного опциона пут не в состоянии компенсировать потерю по короткой позиции в акциях. Если же цена резко падает, в определенном диапазоне цены создается ситуация, аналогичная зоне 100%-го реагирования премии опциона, при которой убытки от проданного опциона пут перекрывают прибыль по короткой позиции в акциях.

Практический опыт использования стратегии покрытого опциона пут позволяет сделать два основных вывода. Во-первых, безубыточность стратегии находится на ценовом отрезке акции, который задается суммой премии от продажи опциона пут и ценой акции, которая установится на дату исполнения опциона. Во-вторых, чем выше премия при продаже пут, тем более консервативна стратегия. Однако и максимальная прибыль в этом случае ниже.

Маржевой эффект

Маржевой эффект – наиболее привлекательное и рисковое качество фьючерсов и опционов. Например, инвестор покупает один январский опцион колл компании X на сумму 70 д.е. за премию 12 д.е. Стоимость акции – 76 д.е. . К концу срока действия цена на акции компании составили 100 д.е., опцион колл – 30 д.е. Доход от 12 д.е., инвестированных в актив, составил 18 д.е. В процентном соотношении доход составил :

Доход / Первоначальные вложения = 18 / 12 × 100 % = 150 %.

Если бы акции компании были куплены по цене 76 д.е. и в дальнейшем были проданы по цене 100 д.е., данные были бы следующие:

Доход / Первоначальные вложения = 24 / 76 × 100 % = 31,6 %.

Доход от операций с опционами приносит большую прибыль. Даже в случае падения цен на акции до 70 д.е. к концу срока действия опциона можно проследить, что маржевой эффект приносит прибыль.

Покупка опциона колл –12 д.е.; колл к концу срока действия – 0; потери – 12 д.е. или 100 %.

Если акции были бы куплены по цене 76 д.е. и впоследствии проданы за 70 д.е. с потерей 6 д.е., то процентное соотношение выглядело бы следующим образом:

6 / 76 × 100 = 7, 9 % - потери.

Маржевой эффект требует внимания, так как его неправильное использование может повлечь за собой большие убытки .

Таблица 3

Риски и доходы

Вопросы

1. Дайте определение опциона.

2. В чем отличие опциона колл от опциона пут?